Diritto annuale 2014

Di seguito le istruzioni per poter procedere al pagamento.

Imprese iscritte in sezione speciale

Importi

| Forma giuridica | Sede Legale |

|---|---|

| Imprese individuali | € 88,00 |

| Società semplici agricole | € 100,00 |

| Società semplici NON agricole | € 200,00 |

| Società tra avvocati (art. 16 D. L.vo 96/2001) | € 200,00 |

Imprese iscritte in sezione ordinaria

Importi

Le imprese individuali iscritte in sezione ordinaria dovranno pagare il diritto annuale in misura fissa, vale a dire € 200,00 per la sede legale ed € 40,00 per ciascuna unità locale.

Le altre imprese iscritte in sezione ordinaria (società di persone, società di capitali, società cooperative, consorzi, etc.) dovranno determinare l’importo del diritto camerale per l’anno 2014 applicando al fatturato ai fini IRAP realizzato dall'impresa nell'esercizio precedente e desunto dal mod. IRAP 2014 – periodo d’imposta 2013 – l’importo fisso e le aliquote riportate nella sottostante tabella:

| Scaglioni di fatturato | Aliquote | |

| da € | fino a € | |

|---|---|---|

| 0,00 | 100.000,00 | € 200,00 (misura fissa) |

| 100.000,01 | 250.000,00 | € 200,00 + 0,015 % sulla parte eccedente € 100.000,00 |

| 250.000,01 | 500.000,00 | € 222,50 + 0,013 % sulla parte eccedente € 250.000,00 |

| 500.000,01 | 1.000.000,00 | € 255,00 + 0,010 % sulla parte eccedente € 500.000,00 |

| 1.000.000,01 | 10.000.000,00 | € 305,00 + 0,009 % sulla parte eccedente € 1.000.000,00 |

| 10.000.000,01 | 35.000.000,00 | € 1.115,00 + 0,005 % sulla parte eccedente € 10.000.000,00 |

| 35.000.000,01 | 50.000.000,00 | € 2.365,00 + 0,003 % sulla parte eccedente € 35.000.000,00 |

| 50.000.000,01 | e oltre | € 2.815,00 + 0,001 % sulla parte eccedente € 50.000.000,00 (fino ad un massimo di € 40.000,00) |

Con nota 19230 del 3 marzo 2009 (PDF 1.438 kb), il Ministero dello Sviluppo Economico ha fornito indicazioni per l’individuazione dei righi del mod. IRAP da prendere in considerazione per la determinazione del fatturato e, quindi, dell’importo del diritto annuale che ne deriva.

Per poter calcolare correttamente l’importo si invita, quindi, a consultare detta circolare.

Soggetti iscritti al Repertorio Economico Amministrativo - R.E.A.

L’articolo 18 della legge 29 dicembre 1993, n. 580, è stato modificato dall'art. 1, comma 19 del decreto legislativo 15 febbraio 2010, n. 23, assoggettando all’obbligo del pagamento del diritto annuale anche i soggetti per i quali è prevista esclusivamente l’iscrizione al Repertorio Economico Amministrativo: enti morali, associazioni, fondazioni e altri soggetti collettivi senza scopo di lucro, che svolgono in modo non prevalente un’attività economica finalizzata al raggiungimento degli scopi statutari.

I soggetti di cui sopra dovranno versare un importo pari ad € 30,00, indipendentemente dalla presenza di unità locali.

Unità locali

Le imprese che esercitano l’attività economica anche attraverso unità locali dovranno versare, per ciascuna di esse, un diritto annuale pari al 20,00 % di quello dovuto per la sede principale, fino ad un massimo di € 200,00.

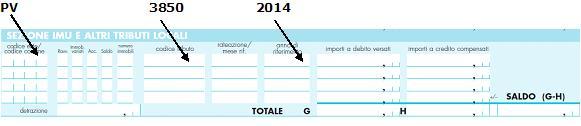

Se l’unità locale ha sede al di fuori della provincia di Pavia, l’impresa dovrà versare il tributo alla Camera di Commercio competente per territorio, indicando nella colonna “codice ente/codice comune”, la sigla automobilistica della Camera di Commercio destinataria del versamento (il codice tributo 3850 è comune a tutte le Camere di Commercio) e tenendo conto dell’eventuale maggiorazione deliberata dalla Camera di Commercio a cui il diritto annuale è dovuto.

Il diritto annuale dovuto dalle unità locali/sedi secondarie di imprese aventi sede principale all’estero è pari a € 110,00.

Modalità di calcolo e arrotondamento

Con nota 19230 del 3 marzo 2009 (PDF 1.438 kb), il Ministero dello Sviluppo Economico ha fornito indicazioni sul criterio di calcolo e di arrotondamento del diritto dovuto per le unità locali e dell’importo dello 0,40 % da versare a titolo di interesse corrispettivo, in caso di pagamento nei 30 gg. successivi alla scadenza.

Si invita a consultare detta circolare, riservando particolare attenzione agli esempi ad essa allegata.

Come si versa

Il pagamento del tributo deve essere effettuato unicamente utilizzando il modello di pagamento unificato F24. È così possibile compensare immediatamente quanto dovuto per diritto annuale con eventuali crediti vantati per altri tributi e/o contributi.

Riportare con la massima attenzione, nella sezione “CONTRIBUENTE” del mod. F24, il codice fiscale, i dati anagrafici e il domicilio fiscale.

Indicare, poi, nella sezione “IMU ED ALTRI TRIBUTI LOCALI“:

Infine, nella colonna “importi a debito versati”, l’importo che si versa, calcolato come in precedenza indicato.

Scadenza

Il versamento del diritto annuale deve essere effettuato, in unica soluzione, entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi, ovvero entro i 30 giorni successivi, maggiorando l’importo dello 0,40 % a titolo di interesse corrispettivo.

Le società con periodo d’imposta non coincidente con l’anno solare dispongono di un termine variabile, al pari delle altre imposte, a seconda del mese di chiusura dell’esercizio.

Le eventuali proroghe nei pagamenti delle imposte sui redditi sono estese, automaticamente, anche al diritto annuale.

Ravvedimento operoso

Le imprese che non avessero ancora provveduto al pagamento del diritto annuale per l’anno 2013, possono regolarizzare la propria posizione avvalendosi dell’istituto del ravvedimento operoso.

In tal caso si dovrà versare, sempre attraverso il mod. F24, nella sezione “IMU ED ALTRI TRIBUTI LOCALI”, il tributo omesso (cod. 3850), gli interessi legali, calcolati dalla data di scadenza al momento del pagamento (cod. 3851) e la sanzione, nella misura del 6,00 % (cod. 3852).

Si ricorda che l’avvenuto pagamento del diritto annuale è condizione, a partire dal 1° gennaio dell’anno successivo alla scadenza, per il rilascio delle certificazioni da parte del Registro delle Imprese.

Sanzioni

Nei casi di tardivo o omesso pagamento verrà applicata una sanzione secondo le disposizioni di cui al Decreto 27 gennaio 2005 del Ministero delle Attività Produttive e del Regolamento adottato dal Consiglio Camerale con provvedimento n. 4 del 19 giugno 2006 (PDF 5488 kb).

Rimborsi

Nel caso in cui il diritto annuale versato non fosse dovuto o fosse stato versato in eccedenza, è possibile richiedere, entro 24 mesi dalla data del versamento stesso, il rimborso di quanto versato indebitamente/in eccedenza, utilizzando questo modulo (PDF 9 kb)

N. b. In caso di trasferimento della sede legale in altra provincia, il diritto annuale è dovuto alla Camera di Commercio ove essa aveva sede il 1° gennaio dell’anno cui si riferisce il pagamento.

Sono tenute al pagamento del diritto annuale per l’anno 2014 anche le imprese in liquidazione al 1° gennaio 2014.

Si ricorda che tutte le imprese sono tenute, ai sensi della normativa vigente, a dichiarare alla Camera di Commercio il proprio indirizzo di Posta Elettronica Certificata (PEC) e di comunicarne eventuali variazioni (V. la sezione Pratica Semplice del sito registroimprese.it).

Infine, si rammenta che, per ricevere informazioni nei vari ambiti di interesse, vi è la possibilità di registrarsi gratuitamente, se ancora non si è provveduto, sul portale ![]() Customer Relationship Management delle Camere di Commercio, direttamente dal sito istituzionale di questa Camera (www.pv.camcom.it), ovvero accedendo alla pagina http://www.ciaoimpresa.it/Public/Login.aspx?CamCom_ID=41

Customer Relationship Management delle Camere di Commercio, direttamente dal sito istituzionale di questa Camera (www.pv.camcom.it), ovvero accedendo alla pagina http://www.ciaoimpresa.it/Public/Login.aspx?CamCom_ID=41

Qualora non sia possibile la registrazione telematica la invitiamo a fornirci alcune informazioni, restituendoci il modulo (DOCX 39 kb) debitamente compilato mezzo fax al numero 0382304559

Per ulteriori informazioni:

- www.pv.camcom.gov.it

- Tel.: 0382 393223 (numero ad addebito ripartito, al costo di uno scatto alla risposta per chiamate da rete fissa; i costi per chiamate da rete mobile sono definiti dal singolo operatore mobile)

- dirittoannuale@pv.camcom.it

Ufficio ragioneria, controllo di gestione, diritto annuale

via Mentana 27 - 27100 Pavia – 2° PIANO

Tel.: 0382 393279 - 393223

Fax: 0382 393208

E-mail: dirittoannuale@pv.camcom.it

Responsabile: Marco Ruggeri

Impostazioni dei Cookies

Impieghiamo cookie tecnici necessari alle corrette visualizzazione e navigazione su questo sito e, previa accettazione da parte dell'Utente,

anche cookie di Web Analytics Italia per produrre statistiche aggregate che ci permettono di capire come viene utilizzato questo sito.

Per accettare tutti i cookie, clicchi su "Accetta tutti i cookies". Per proseguire la navigazione senza abilitare i cookie statistici clicchi sul tasto «X». Può gestire le sue preferenze sui cookie in ogni momento riaprendo il banner con l'apposito pulsante che trova in basso a sinistra, su ogni pagina

È possibile leggere l'informativa ai link seguenti: informativa cookie e privacy completa.